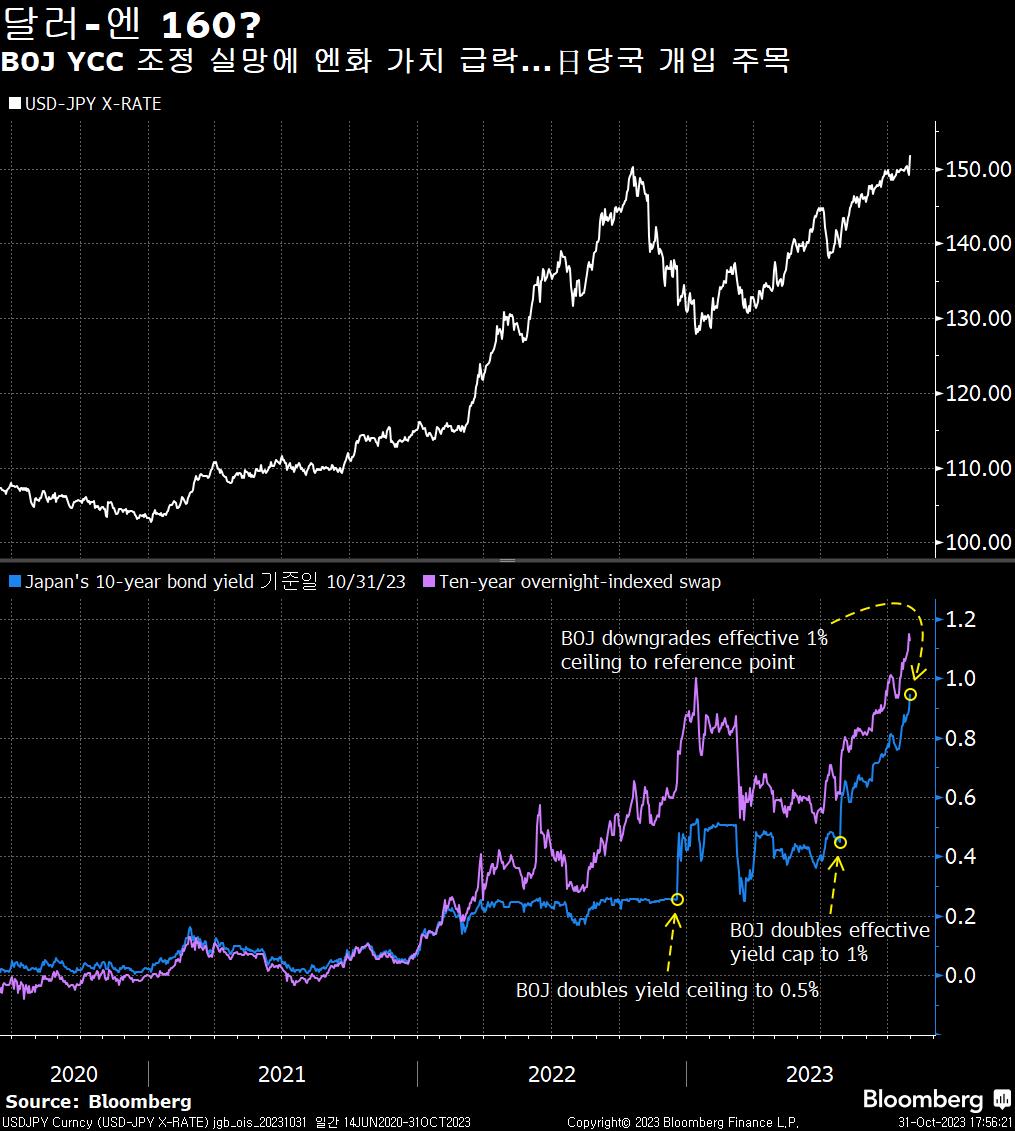

달러-엔 160?

일본은행(BOJ)이 일본국채(JGB) 시장에 대한 독점을 중단하고 투자자들에게 돌려주려 하고 있다. 그러나 정책 조정이 시장 기대에 못미치며 달러-엔 환율은 1.4%나 급등해 151엔선을 넘었고, 유로-엔 환율 역시 한때 1.6% 점프해 160엔선을 넘으며 2008년래 고점을 경신했다. RBC BlueBay자산운용은 미국채 금리의 상승세가 지속되어 JGB 10년물 금리가 1.1%로 갈 경우 BOJ가 채권 매입을 늘리면서 달러-엔 환율이 160선선을 향할 수도 있다고 경고했다. Sony Financial Group의 Juntaro Morimoto는 “단기적으로 달러-엔이 152까지 갈 수 있다”며, “BOJ가 마이너스 금리를 탈출하기 위해 넘어야 할 산이 높아 보인다”고 진단했다. SPI자산운용의 Stephen Innes는 BOJ가 확실히 예상에 미치지 못했다며, 현재로선 장기금리의 급등을 용인할 가능성이 낮아보인다고 진단했다. Bank of Singapore의 Moh Siong SimDMS “BOJ가 정책 정상화를 향해 조금씩 나아가고 있지만 YCC 조정 측면에서 이번 스텝은 보다 과감한 변경을 기대한 시장 추측에 못미쳤다”며, “이제 시장의 관심은 환율 개입 여부로 쏠렸다”고 지적했다.

BOJ는 2016년 9월 일드커브통제(YCC) 프로그램을 도입한 이래 JGB 시장을 엄격하게 관리해왔으며, JGB 거래잔액의 절반 이상을 보유하고 있다. 그러나 최근 금리 상승과 엔저 압박에 정책 유연성을 높여 JGB 10년물 금리가 1% 상한선을 넘더라도 이를 허용할 방침임을 시사했다. 작년 12월래 세번째 정책 조정인 셈이다. 매영업일 무제한 채권 매입 오퍼레이션의 실시를 멈추고 매입 금리 수준을 더이상 밝히지 않겠다는 결정은 BOJ가 YCC에서 멀어지고 있다는 신호로 해석될 수 있다. UBS자산운용의 Tom Nash는 “YCC가 해체되고 시장이 다시 돌아오고 있다는 더 큰 그림을 그릴 수 있다”며, “이제 1%는 더 이상 무제한의 화력을 요구하는 엄격한 상한선이 아니라 기준점에 불과해졌다. 따라서 JGB는 앞으로 몇 주 안에 해당 수준을 테스트할 것”이라고 전망했다. BOJ 금정위원을 지낸 시라이 사유리 게이오대 교수는 이번 결정이 BOJ가 더이상 채권을 무제한 사들일 의사가 없다는 “매우 강한 시그널”을 주었다고 평가했다. BOJ는 채권 매입과 비전통적 마이너스 금리 정책으로 JGB 시장에서 여전히 강력한 영향력을 행사하고 있지만 높은 인플레이션이 장기화되면서 추가적인 통화정책 정상화 기대가 높아질 수 있다.

美분기 리펀딩

미국 재무부가 현지시간 수요일 오전 발표할 4분기 리펀딩 규모에 대해 월가 컨센서스는 1140억 달러로 집계됐다. 블룸버그 설문에 응답한 23개 미국채 전문딜러(PD)의 추정치는 최저 1080억 달러에서 최고 1160억 달러에 이르렀다. 다음주 진행될 리펀딩 입찰은 만기별로 3년물은 480억 달러, 10년물은 410억 달러, 30년물은 250억 달러로 컨센서스가 모아졌다. 이번 설문은 미 재무부가 현지시간 월요일 10월-12월 분기 기간의 순차입 추정치를 지난 7월말 예상했던 8520억 달러에서 7760억 달러로 하향 조정하기 전에 진행되었다.

지난 8월 2일 재무부가 3분기 리펀딩 규모를 대부분 딜러들의 예상을 약간 상회한 1030억 달러로 2분기 960억 달러에서 증액하기로 결정한 뒤 미국채 10년물 금리는 이틀에 걸쳐 약 15bp 상승했다. 투자자들이 미국채 발행 증가와 연준의 고금리 장기화 전망에 대비하면서 10년물 금리는 지난주 2007년래 처음으로 5%를 넘어섰다. 현지시간 화요일 4.8% 수준에서 거래되고 있는 가운데 전일 미국채 금리 상승에 대비한 헤지 수요가 늘면서 10년물 금리가 5.05%를 넘을 경우 이익을 기대할 수 있는 옵션 거래가 한번에 1500만 달러 규모로 체결되기도 했다.

달러 피크?

미달러의 연승 행진이 이제 모멘텀을 잃고 있는 듯 보인다. 블룸버그 달러지수는 7월 연저점에서 10월초 연고점까지 거의 7% 오른 뒤 대체로 횡보세로, 심지어 지난주 미국채 금리가 10여년래 최고 수준으로 크게 올랐음에도 상단이 막힌 모습이다. 이스라엘-하마스 전쟁에 따른 지정학적 리스크가 다소 산발적인 달러 수요를 촉발하는 정도다. 바클레이즈와 모간스탠리, National Australia Bank 등의 스트래티지스트들은 달러에 대한 베팅이 점점 과도해지고 있다고 경고했다. 옵션시장의 경우 신규 달러 포지션에 대한 수요가 두달래 가장 낮은 수준으로 후퇴했고, 통화 변동성 지수는 18개월래 최저치다. 바클레이즈의 FX 리서치헤드인 Themistoklis Fiotakis는 “대단한 달러 실망”이 예상된다며, 현 시점에서는 킹달러 이론이 자칫 위험할 수 있다고 주장했다.

최근 MLIV Pulse 설문 결과는 달러를 향한 열정이 이미 지난 9월 피크에 도달했음을 시사헀다. 달러 베팅 쏠림이 지나치다는 지적이 나오고 있는 가운데 레버리지펀드의 ICE 달러지수에 대한 순매수 포지션이 10월 10일 마감 주간 거의 4600계약으로 7월래 최대치를 기록했다. National Australia Bank의 Rodrigo Catril는 “달러가 대개 긍정적 재료에도 불구하고 더 오르지 않고 있다는 사실은 7월 중순에서 10월초까지 이어진 강세 랠리가 끝났음을 의미한다”고 진단했다. 모간스탠리는 지난주 고객들에게 달러 롱 포지션에서 물러날 것을 조언하기 시작했다. 반면 Schroder Investment Management의 Johanna Kyrklund는 유럽이나 중국과 달리 미국 경제가 견조한 성장을 이어가고 더 높은 채권 금리를 제공하는 상황에서 달러 외에 믿을만한 대안이 없다고 지적했다.

PBOC 유동성 투입 예상

최근 단기 금리가 급등하자 중국인민은행(PBOC)이 자금시장에 “풍부한” 유동성을 투입할 가능성이 있다고 소식통이 전했다. 이에 단기 금융시장 금리가 수요일부터 PBOC의 공개 시장 오퍼레이션에서 정해지는 금리 수준을 향해 후퇴할 수 있다며, 은행권 유동성이 상대적으로 풍부하다고 소식통은 말했다. CCTV는 화요일에 월말을 맞아 재무부 지급 등의 요인으로 인해 유동성이 타이트졌다며, 일부 금융기관들이 시장 참여자들 사이에서 혼란과 경색을 부추겼다고 보도했다.

최근 중국내 자금조달 비용이 급등하면서 PBOC의 추가 조치에 대한 기대가 커지고 있는 분위기다. Citic Securities와 Natixis, Jones Lang Lasalle 등은 PBOC가 향후 2주 안에 유동성 압력을 완화하기 위해 은행 지준율을 25bp 인하할 수도 있다고 내다봤다. 중국 제조업 PMI가 10월 49.5로 이전치 50.2에서 하락해 위축 국면으로 돌아선 것으로 나타나 중국 경제가 여전히 취약해 부양이 필요하다는 신호를 더했다. 한편 중국 당국은 중앙금융공작회의에서 지방정부 부채 리스크를 해소할 시스템을 세우고 금융분야 감독을 강화하기로 했다.

유로존 인플레이션 2.9%…ECB 금리인하

전례 없는 통화정책 긴축으로 경제가 위축되면서 유로존 인플레이션이 2년여래 최저 수준으로 내려왔다. 10월 소비자물가지수(CPI) 상승률은 전년비 2.9%로 이전치 4.3%에서 크게 둔화됐다. 블룸버그 사전 설문에서 집계된 시장 예상치 중앙값 3.1%을 하회한 수치로, 유럽중앙은행(ECB)가 10차례 연속 단행한 금리 인상이 인플레이션을 2% 목표로 되돌리는데 도움이 되고 있음을 보여준다. 유로존 3분기 국내총생산(GDP) 성장률은 -0.1%로 시장예상치 0.0%에 못미쳤다. 라가르드 ECB 총재는 지난주 주요 정책금리를 동결하면서 유로존 경제가 올해 남은 기간 동안 약세를 보일 것으로 내다봤다. 그러나 경기 부양을 위한 금리 인하를 논의하기엔 시기상조라며, 인플레이션과의 전쟁이 아직 끝나지 않았다고 강조했다. 또한 인플레이션이 하락하면서 가계의 실질소득이 회복하고 수출이 되살아나면 향후 몇년에 걸쳐 경제가 강해질 수 있다고 전망했다.

Yannis Stournaras ECB 정책위원은 인플레이션이 계속해서 3%를 하회할 경우 금리 인하가 내년 중반경 가능할 수 있다고 현지시간 화요일 보도된 Handelsblatt와의 인터뷰에서 밝혔다. 매파인 Martins Kazaks ECB 정책위원은 ECB가 금리를 인하하려면 경제활동이 크게 위축되거나 실업률이 급등하는 등 역내 경제 전망에 “매우 극적인 변화”가 있어야 한다고 말했다. 당장 “금리 인하를 논의할 필요가 없다”면서, 내년 상반기 금리 인하는 현재의 거시 전망에 부합하지 않지만 불확실성이 높다는 점도 인정했다. Francois Villeroy de Galhau ECB 정책위원은 경제 상황이 지난주 ECB 동결을 “완전히 정당화한다”며, 통화정책이 경제 전반에 영향을 미침에 따라 ECB가 이제 인내심을 가져야 한다고 주장했다.