日당국개입 경계

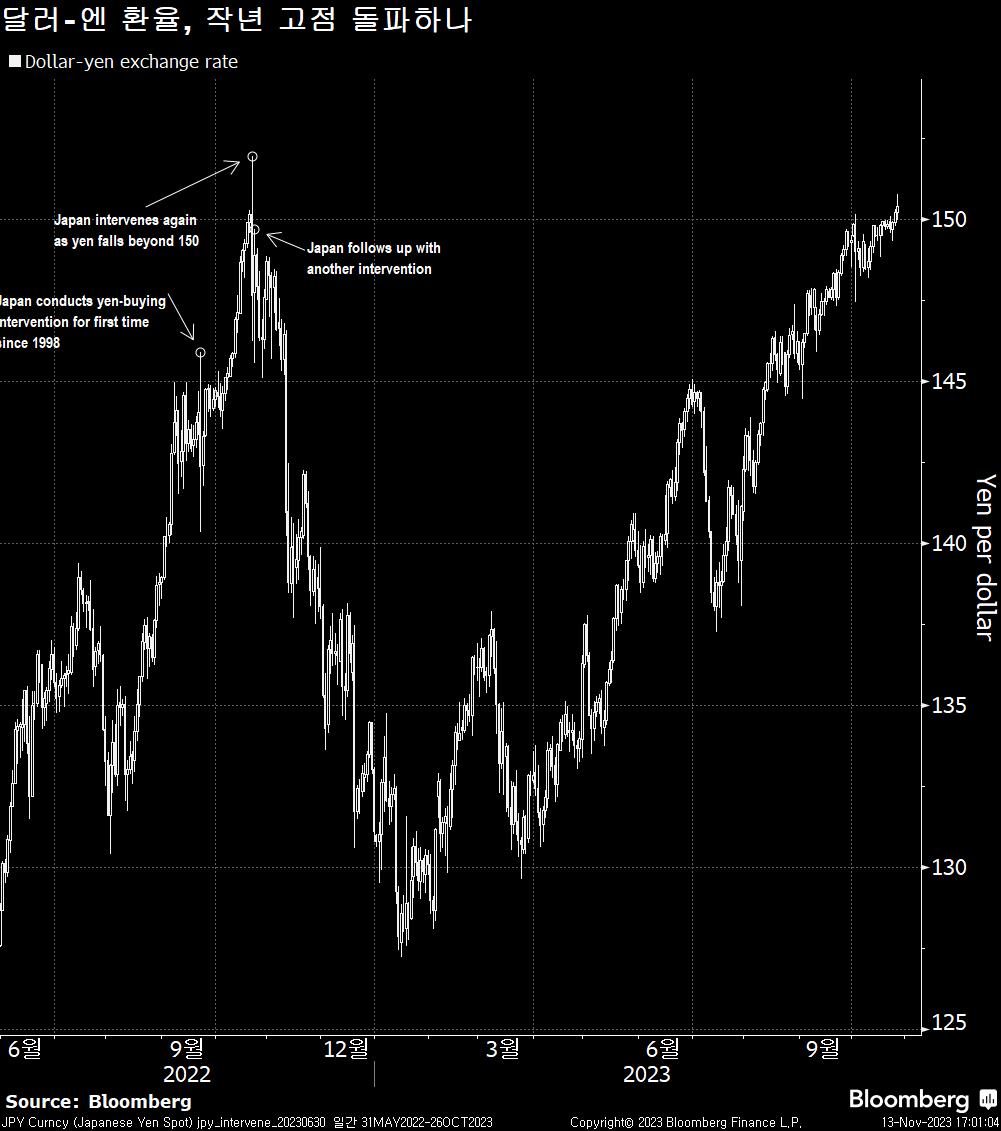

달러-엔 환율이 현지시간 월요일 오전 뉴욕 거래에서 151.91까지 오르며 1990년 7월래 최고 수준인 작년 고점 151.95에 다가선 뒤 갑자기 151.21로 급락해 일본 당국이 엔화 방어를 위해 시장에 개입하고 있을 수도 있다는 추측이 시장에 돌았다. 하지만 이내 151.70대로 반등했다. 애널리스트들은 당국 개입보다는 옵션 만기에 따른 영향이라고 진단했다. Bannockburn Global의 수석 시장 스트래티지스트인 Marc Chandler는 지난달 초 비슷했던 상황을 상기하며 “일본은행(BOJ) 개입 두려움에 시장이 혼자서 움직인 것 같다”고 설명했다. 앞서 스즈키 슌이치 일본 재무상은 기자들에게 환율은 시장 펀더멘털에 의해 결정되어야 하며, 갑작스런 움직임은 바람직하지 않고 있다고 말했다. 또한 시장을 긴박감을 갖고 면밀히 모니터링할 예정이며 필요시 대응할 방침임을 분명히 했다. 다만 현재의 환율 수준에 대해서는 코멘트를 거부했다. 일본 당국은 지난해 9월과 10월 엔화 가치의 급락을 막기 위해 9조엔(600억 달러) 넘게 투입한 바 있다.

연준 금리인하 전망…모간스탠리 300bp, 골드만 175bp

연준이 물가 안정 의지를 계속 강조하고 있지만 이제 긴축 행진이 거의 끝났다는 기대 속에 월가 은행들은 향후 금리 인하 경로를 보다 공격적으로 점치기 시작했다. 모간스탠리 이코노미스트들은 연준이 내년 6월부터 시작해 9월에 이어 4분기부터 매 회의마다 25bp씩 금리를 내려 총 300bp 인하를 통해 2025년 말까지 정책금리를 2.375%까지 끌어내릴 것으로 내다봤다. 골드만삭스 이코노미스트들은 첫 금리 인하 시기를 내년 4분기로 예상하고, 이후 2026년 중반까지 매 분기마다 25bp씩 내려 총 175bp 인하를 통해 연방기금금리 목표범위가 3.5%-3.75%에 이를 것으로 점쳤다.

UBS Investment Bank 스트래티지스트들은 이르면 3월부터 시작해 내년 총 275bp 인하를 전망했다. 인플레이션이 빠르게 정상화되고 있어 내년 3월이면 실질금리가 매우 높아지는 반면 미국 경제가 2분기면 침체에 빠질 것으로 예상됨에 따라 기준금리가 내년 말이면 2.5%-2.75%에 이르고 2025년 초쯤 1.25%로 최종 수준에 도달할 것으로 내다봤다. 반면 머니마켓은 내년 7월부터 시작해 총 75bp 인하를 가격에 반영 중이다. 연준 위원들은 9월 점도표에서 중앙값 기준 내년 25bp씩 2차례 인하 후 2025년말엔 정책금리가 3.9%에 이를 것으로 예상했다.

美정부 셧다운, 운명의 24시간

마이크 존슨 미 하원의장이 당장 11월 18일 연방정부 셧다운(일시적 업무 정지)을 막기 위해 제시한 임시 예산안이 앞으로 24시간 내에 운명이 결정될 것으로 보인다. 보수당 강경파 의원들은 현지시간 화요일 하원 표결이 상정되기 전에 존슨의 제안을 방해할 수 있는 두 번의 기회가 있다. 조 바이든 대통령 역시 거부권을 행사할 수 있어 그럴 경우 민주당의 지지를 기대하기 어려워진다. 존슨은 2단계 임시예산안을 통해 재향 군인과 농업, 에너지, 교통, 주택·도시 개발부 등 일부 기관에 관한 정부 지원을 내년 1월 19일까지 연장하고, 다른 기관의 경우 2월 2일까지 지원을 계속하기로 했다. 동시에 여야간 타협 가능성을 높이기 위해 일부 강경보수파들이 요구헸단 즉각적인 30% 지출 감축 및 망명법 변경은 물론 바이든이 원했던 이스라엘과 우크라이나 신규 지원도 제외시켰다.

공화당의 강경 보수 계파인 하원 프리덤 코커스(House Freedom Caucus)의 스콧 페리 의장은 “재정의 무책임성을 인정하지 못하고 아무 것도 바꾸지 못하면서 놀고 있는 상원과 재정적으로 무지한 대통령을 대담하게 만들어줄” 법안에 지지할 생각이 없다고 소셜미디어 X에서 밝혔다. 민주당 역시 이스라엘과 우크라이나 지원이 빠진데다 내년 두 번의 셧다운 위기를 초래할 수 있다는 점에서 존슨의 제안을 달가워하지 않는 분위기다. 초강경파 보수주의자들은 아예 월요일 저녁 열릴 법규위원회(Rules Committee)에서 힘을 합쳐 존슨안을 무력화시킬 수도 있다. 이미 칩 로이 법규위원회 위원장은 반대 의사를 밝혔다. 바이든은 일단 좀더 지켜보겠다는 입장을 밝혔고, 척 슈머 민주당 상원 원내대표는 존슨에게 지출 감축 압박에 물러서지 말라고 촉구했다.

미국채 전망

골드만삭스 스트래티지스트들은 미국채 10년물 금리가 2027년 말까지 최소 4.5%나 그 위에 머물 것으로 전망했다. 공격적 통화정책 긴축에도 불구하고 인플레이션이 끈질기고 고용이 강한 상태가 지속될 수 있기 때문이다. 과거와 달리 “정상화”를 위한 가파른 금리 인하가 단행될 전제조건이 더욱 까다로운데다 채권 공급과 재정적자 우려를 감안할 때 기간 프리미엄이 좀처럼 움직이지 않을 수 있다는 지적이다. 이에 따라 미국채 10년물 금리는 2024년말 4.55%, 2025년 4.5%로 전망했다. 독일 분트채의 경우 10년물 금리는 2024과 2025년 모두 2.25%, 영국 길트채는 내년말 4%, 2025년말 3.7%로 예상했다.

한편 모간스탠리는 경제 성장 및 인플레이션 둔화와 연준의 금리 인하 등에 힘입어 미국채 10년물 금리가 내년 상반기면 4.2%, 연말엔 3.95%로 내려갈 수 있다고 전망했다. 또한 현재 2.7% 부근인 분트채 10년물 금리가 내년 말이면 1.80%로 하락할 것으로 내다봤다. 달러(DXY)의 경우 내년 봄까지 5% 가량 상승할 수 있어 1:1 패리티까지 유로 매도를 권고했다.

중국 경제 우려

중국의 광범위한 신용 상황을 보여주는 사회융자총액이 10월 1.85조 위안(2540억 달러) 증가로 시장 예상치 1.95조 위안을 밑돌았다. 정부가 경기 부양을 위해 국채 발행을 크게 늘려 9월과 10월 신규 국채 발행이 2.6조 위안에 달한 반면 기업과 가계의 대출 수요는 부진했다. 신규위안화 대출은 7384억 위안으로 이전치 2.3조 위안에 비해 크게 줄었고, 주택 모기지용 대출은 710억 위안에 불과했다. Ming Ming 중신증권 수석 이코노미스트는 “신용 수요가 여전히 약하다”며, “실물경제를 위한 차입 비용 인하와 내수 진작이라는 목표 아래 여전히 통화정책을 더할 수 있는 여지가 있다”고 진단했다.

정부의 재정 부양 조력에도 불구하고 중국의 소비 반등이 좀처럼 속도를 내지 못하고 있다는 또다른 증거도 나왔다. 파리 소재 QuantCube Technology가 집계한 여가 및 운송에 대한 중국 소비자들의 수요와 미국 Morning Consult가 설문 실시한 소비심리 모두 10월 들어 전달에 비해 하락했다. Danske Bank A/S의 Allan Von Mehren는 중국 경제가 “지그재그식 회복”을 보이고 있다며, 정부가 목표로 하는 5% 성장을 달성하려면 꾸준한 부양책이 필요하다고 지적했다. “특히 주택시장과 소비 부문에 부양 노력이 집중되야 한다”고 조언했다.