BloombergNEF 신에너지 전망(New Energy Outlook), 2050년까지 전 세계적으로 기후 중립에 도달할 수 있는 세 가지 경로 제시

런던 및 뉴욕, 2021년 7월 21일 – BloombergNEF(BNEF)의 신에너지 전망 2021 (NEO)에 따르면, 2050년까지 넷제로 탄소 배출을 달성하려면 에너지 전환에 무려 173조 달러의 투자가 필수적으로 요구된다. NEO 2021은 BNEF의 에너지 경제의 미래에 대한 연간 장기 시나리오 분석의 가장 최신 버전이다. 넷제로 달성 경로는 여전히 불확실하다. BNEF의 New Energy Outlook(NEO)은 각각 다른 기술을 조합하여 넷제로 달성을 위한 세 가지 개별 시나리오(그린, 레드 및 그레이 시나리오)를 제시한다.

에너지 전환을 위해서는 화석 연료에서 벗어나 청정 전력 및 기타 기후 솔루션에 대한 자본 투자와 함께 인프라에 대한 상당한 투자가 요구된다. 각 NEO 시나리오가 제시한 전체 비용의 불확실성에도 불구하고, BNEF는 향후 30년 동안 에너지 공급 및 인프라에 대한 투자를 92조~173조 달러로 추산한다. 이러한 목표 달성을 위해서 현재 약 1조 7천억 달러인 연간 투자액은 30년 동안 연 평균 3조 1천억~ 5조 8천억 달러로 2배 이상 상승해야 한다.

존 무어 BNEF CEO는 “넷제로 달성을 위한 자본 지출은 녹색 경제의 대규모 고용뿐 아니라, 투자자, 금융기관 및 민간 부문에서도 엄청난 기회를 창출할 것” 이라고 말했다.

재생 에너지 확대 및 전기화는 이러한 전환의 근간으로 즉시 가속해야 하는 반면, 수소, 탄소 포집 및 신규 모듈식 원자력 발전소는 최대한 빨리 개발 및 보급해야 하는 새로운 도구이다. 파리기후협약에 따른 온도 상승 제한 궤도에 오르기 위해선 향후 9년이 매우 중요하며, 에너지 시스템에 대한 연간 투자량을 현재 1조 7천억 달러에서 빠르게 2배로 확대하는 것이 필수적이다.

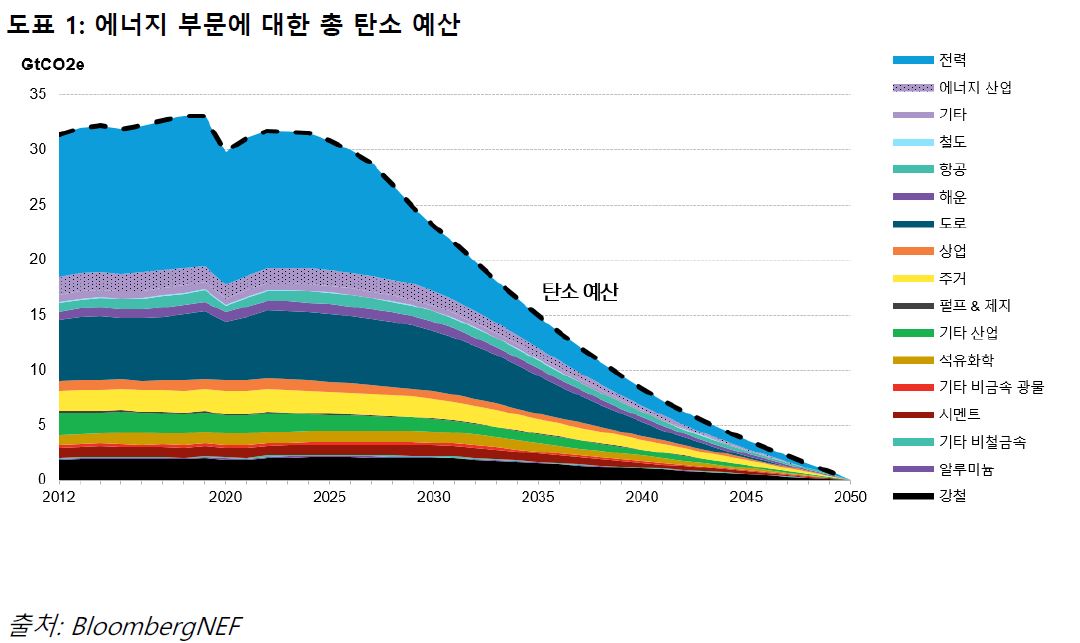

이번 BNEF 분석의 핵심 내용 중 하나는 2050년 넷제로 달성을 위한 부문별 배출량 예산을 구성한 점이다. 이 분석은 2050년 넷제로를 달성하려면 2030년까지 전 세계 에너지 관련 배출량이 2019년 수준 대비 30%, 2040년까지 2019년 수준 대비 75%로 감소해야 함을 보여준다.

이는 1.75도 목표에 상응하는 배출량 예산을 기반으로 하며, 이를 달성하기 위해선 2030년까지 매년 3.2%씩 배출량 감축이 요구된다: 2015년부터 2020년까지 전 세계 배출량은 매년 0.9% 증가함.

전력 부문은 향후 10년간 가장 많은 진전이 필요한 부문으로, 2030년까지 2019년 수준 대비 57%, 2040년까지 2019년 수준 대비 89%까지 배출량을 감축해야 한다. 그러나 넷제로 달성을 위해서는 에너지 경제의 모든 부문에서 배출량을 급격히 감축할 필요가 있다. 도로 운송 배출량은 2030년까지 11% 감축해야 하며, 2040년에 2019년보다 80% 낮은 수준에 이르기 위해서는 2030년 이후 더욱 빠른 감축이 요구된다. 중장기 넷제로 목표에 상응하는 급격한 배출량 감축을 달성하려면, 상업적으로 이용 가능한 배출 저감 기술이 향후 9년 내에 각 부문에 보급되어야 한다.

향후 9년 동안 배출량 감축 노력의 75% 이상은 전력 부문과 풍력 및 태양광 발전의 빠른 보급에 달려 있다. 또 다른 14%는 운송, 건물 난방 및 산업 내 저온 열 공급 시 전기 사용량을 늘려 감축할 수 있다. 강철, 알루미늄 및 플라스틱의 재활용 증가는 배출량 2% 감축, 건물 효율성 증대는 배출량 0.5% 감축, 지속가능한 항공 연료와 운송을 위한 바이오에너지 사용 증가는 배출량 2% 감축을 가능케한다. 이에 더해 향후 9년간 2030년 이후 심층 탈(脫) 탄소화를 위한 신기술의 시험적 도입과 확장이 요구된다.

셉 헨베스트 BNEF 수석 이코노미스트는 “낭비할 시간이 없다. 전 세계가 2050년까지 넷제로 달성 또는 이에 근접하려면, 2030년까지 가용한 저탄소 솔루션 도입을 가속화해야 한다”면서 “이는 풍력, 태양광, 배터리 및 전기차 사용 증대뿐 아니라 건물용 열 펌프, 산업 내 재활용 및 전력화 확대, 운송과 항공 부문의 바이오연료 사용 확대를 의미한다”고 밝혔다.

특히, 2030년까지 다음 주요 단계를 달성해야 21세기 중반까지 넷제로 달성을 위한 궤도에 진입할 수 있다:

- 2030년까지 매년 505 기가와트의 신규 풍력 발전 추가 (2020년 총 발전량 대비 5.2배)

- 2030년까지 매년 455 기가와트의 태양광 발전 추가 (2020년 총 발전량 대비 3.2배)

- 2030년까지 매년 245 기가와트시간의 배터리 추가 (2020년 총 시간 대비 26배)

- 2030년까지 매년 도로에 3,500만 대의 전기차 추가 (2020년 총 전기차 수량 대비 11배)

- 2030년 지속가능 항공 연료가 항공 연료의 18% 차지

- 2030년까지 재활용 알루미늄, 재활용 강철 및 재활용 플라스틱 사용량을 2019년 수준 대비 각각 67%, 44% 및 149% 증대

- 2030년까지 매년 1800만 개의 열 펌프 보급

- 2030년까지 산업 내 저온 열에 대한 전기 사용을 2019년 수준 대비 71% 증대

- 2030년까지 석탄화력 발전량을 2019년 수준 대비 72% 감축하고, 2030년까지 석탄화력 설비용량의 약 70% (1,417 기가와트) 사용 중지

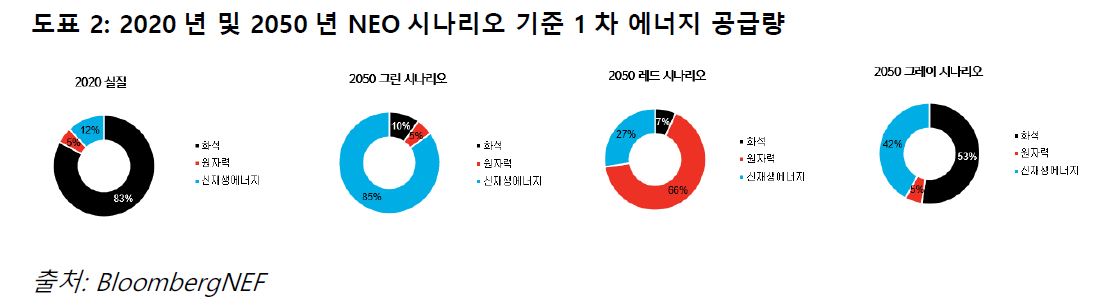

현재 1차 에너지의 약 83%가 화석 연료인 반면, 풍력 및 태양광 발전은 1.3%에 그치고 있다. 청정 전기와 녹색 수소에 우선 순위를 두는 BNEF의 그린 시나리오에서는 풍력 및 태양광이 2030년 1차 에너지의 15%, 2050년 1차 에너지의 70%를 차지한다. 반면 화석 연료는 연간 약 7%씩 감소하며 2050년까지 총 공급의 10%만 차지하게 될 예정이다. 수소 생산용 원자력에 우선 순위를 두는 레드 시나리오에서는 원자력 연료의 1차 에너지 내 비중이 현재 5%로 미미한 반면 2050년에는 무려 66%에 이르게 된다. 반면, 탄소 포집 및 저장의 광범위한 사용이 석탄 및 가스의 지속적 사용을 의미하는 BNEF의 그레이 시나리오에서는 화석 연료가 연간 2%씩만 감소해 2050년에는 1차 에너지 공급량의 53%를 차지하고, 풍력 및 태양광 발전은 26%로 증가한다.

전기화의 역할은 크다. 모든 시나리오에서, 산업, 운송 및 건물 부문의 전기 사용으로 인해 총 최종 에너지 중 전기의 비중이 현재 19%에서 2050년 50%에 약간 못 미치는 수준까지 상승하게 된다. 그 결과, BNEF의 그레이 시나리오에서는 2050년까지 전기 발전이 2019년 수준의 2배 이상인 약 62,200 테라와트 시간에 이르게 된다. 그러나, 상당한 양의 수소 생산을 위해서도 전기를 사용하는 그린 시나리오에서는 전력 발전 규모가 다시 2배 상승해 121,500 테라와트 시간 또는 2019년 수준의 약 4.5배 이상이 된다. 이 중 49%는 녹색수소 생산에 사용되며 51%는 최종 사용(end-use) 경제에서 직접 소비된다.

BNEF의 시나리오에 따르면, 전력 부문에서는 주로 재생에너지인 풍력 및 태양광이 감축량의 59% ~ 65%를 차지하며 배출량 감축을 주도하고 있다. 하지만 이를 위해서는 상당한 노력이 필요하다. 최초 1,000 기가와트의 풍력 및 태양광 보급에 20년이 걸렸지만, 그린 시나리오에 따라 배출량 0을 달성하려면, 향후 30년간 매년 평균 약 1,400 기가와트의 재생에너지 보급이 필수적이다. 그린 시나리오에서, 재생에너지에 대한 시장 기회는 매우 크다:

- 풍력: 2050년 25 테라와트, 또는 2050년까지 연간 평균 816 기가와트 설치

- 태양광: 2050년 20 테라와트, 또는 2050년까지 연간 평균 632 기가와트 설치

- 배터리: 2050년 7.7 테라와트시, 또는 2050년까지 연평균 257 기가와트시 설치

- 가변 재생에너지는 전기 발전 내 비중이 2030년 54%, 2040년 78%, 2050년 84%로 증가하게 된다.

메티어스 키멜 BNEF 에너지경제 수석은 “에너지 전환은 본질적으로 불확실하며, 이것이 올해 BNEF에서 넷제로 달성을 위한 세 가지 다른 경로를 모델링한 이유”라면서 “수소, 원자력 및 탄소 포집은 모두 전 세계의 넷제로 달성을 돕는 데 중요한 역할을 할 수 있으며, 이러한 각각의 기술이 그 잠재력을 실현하려면 해당 기술이 향후 10년 내에 더욱 발전하여 상용화되어야 한다”고 말했다.

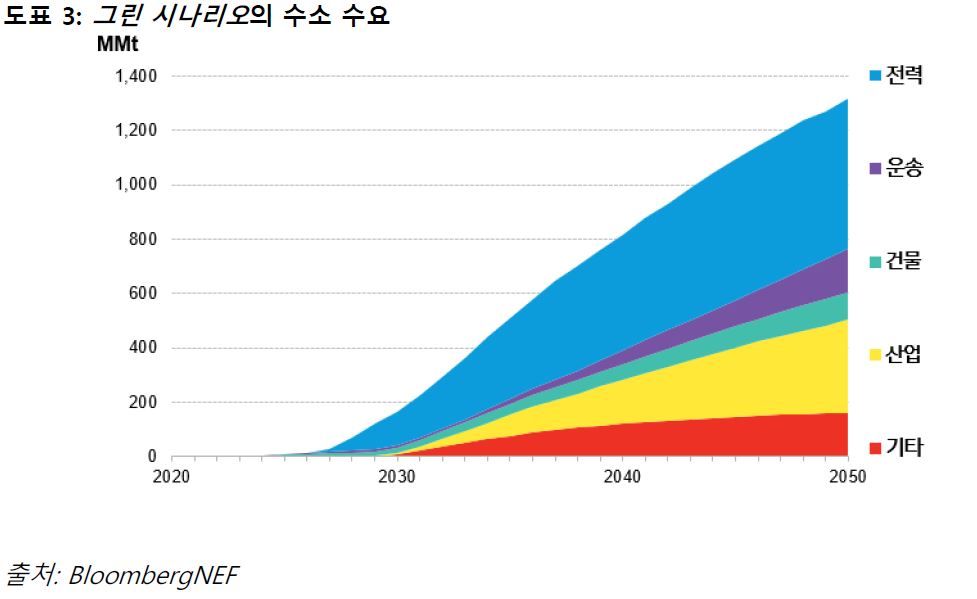

수소는 현재의 적은 사용 비중에서 빠르게 확대되어야 하지만, 그 역할의 정도는 시나리오에 따라 크게 다르다. BNEF의 그레이 시나리오에서 2050년 수소의 신규 수요는 1억 9천만 미터톤에 불과하여, 그린 시나리오의 13억 1천 8백만 톤과 대비된다. 그린 시나리오의 경우, 수소 수요가 총 최종 에너지 소비량에서 차지하는 비중은 현재 0.002% 미만에서 2050년 약 22%로 증가하게 된다. 수소는 각 시나리오의 넷제로 목표 달성을 돕기 위한 에너지 운반체 및 배출량 저감제로서 다양하게 응용될 수 있다. 즉, 산업, 건물 및 운송 부문에서 화석연료 연소를 대체하거나 전력 부문의 계절성 수요를 충족하기 위해 재생에너지를 보완할 수 있다.

탄소 포집 및 저장 기술(CCS)은 전력 발전과 알루미늄, 강철 및 시멘트 생산 등 이산화탄소를 배출하는 다양한 공정에 적용할 수 있다. BNEF의 그레이 시나리오에서는 CCS를 광범위하게 사용할 경우 2050년까지 174 기가톤 이상의 이산화탄소가 포집된다. 석탄 및 가스가 계속 사용될 것으로 가정하는 그레이 시나리오에서 화석 연료 수요는 매년 2% 감소하지만 2050년에도 여전히 1차 에너지의 52%를 차지한다.

원자력에 우선 순위를 두는 BNEF의 레드 시나리오에서는 2050년까지 원자력 용량이 7,080 기가와트에 이르게 되며, 이는 현재 전 세계 원자력 설치 용량의 약 19배에 달한다. 이 중 절반 미만은 소형 모듈 원전이 재생에너지를 보완하는 최종 사용 경제에서 전기 발전에 사용된다. 나머지는 소위 ‘레드 수소(red hydrogen)’를 생산하는 전기분해 장치에 전력을 공급하는 전용 원자력 발전소로 구성되어 있다. 이러한 원자력 르네상스는 핵연료의 활용을 주도하며, 이는 결국 1차 에너지 공급을 장악하게 되어, 2040년에는 44%, 2050년에는 75%를 차지하게 된다.

BNEF 분석에 따르면, 화석 연료에 대한 수요는 향후 30년 동안 모든 시나리오에서 큰 폭으로 감소한다. 그린 및 레드 시나리오에 따르면 2050년까지 연소용 석탄, 석유 및 가스 수요가 0으로 감소하고, 재생에너지, 전기 및 수소로 대체된다. 화석 연료는 그레이 시나리오에서 상대적으로 선방한다. 그레이 시나리오에서는 CCS를 활용하여 전력 발전 및 산업 내 석탄 사용에 대한 개선책이 제시되고, 2030년 이후 가스 사용 하락분의 일부가 회복된다. 그러나 CCS는 운송에 절대적으로 많이 사용되는 석유를 지원하는 역할은 거의 하지 않는다.

BNEF 신에너지 전망 2021에 대한 공개 요약 및 추가 세부 정보는 다음 링크를 통해 확인할 수 있다: https://about.bnef.com/new-energy-outlook/.

BloombergNEF에 대하여

BloombergNEF(BNEF)는 글로벌 상품 시장과 저탄소 경제로의 전환을 주도하는 혁신적 기술을 포함하는 전략적 리서치 제공자입니다. BNEF는 전문적 커버리지를 통해 에너지 전환에 적응하기 위한 전력, 운송, 산업, 빌딩 및 농업 부문의 추세를 평가합니다. BNEF는 상품 거래, 기업 전략, 금융 및 정책 전문가들이 변화를 탐색하고 기회를 창출할 수 있도록 지원합니다.

블룸버그에 대하여

블룸버그는 글로벌 비즈니스 및 금융 정보와 뉴스의 선도적 제공자로, 정보와 사람, 아이디어를 역동적 네트워크에 연결하여 영향력 있는 의사 결정권자들에게 중대한 통찰을 제공하고 있습니다. 혁신적인 기술을 통해 데이터와 뉴스를 비롯한 각종 분석 자료를 신속하고 정확하게 제공하는 것이 블룸버그 터미널의 핵심 가치입니다. 블룸버그의 기업 솔루션은 이러한 핵심 기술력을 기반으로 고객들이 조직 전반에 걸쳐 보다 효율적이고 효과적으로 데이터에 접근하고 이를 통합, 배포 및 관리할 수 있도록 지원한다. 더 자세한 정보는 Bloomberg.com/company를 참고하거나 데모 서비스를 요청해 주시기 바랍니다.